1950年,大來卡(Diners Card)推出,預示著無現金運動的開始。Diners Card被認為是第一張信用卡,但與現在的信用卡還有所不同的,Diners 的持有者必須在每個月月底結帳。很快,銀行就嗅到到向顧客提供真正信用卡的商機。1958年,美國銀行發行了第一張週轉信用卡,讓消費者能夠隨著時間的推移還清累積的債務。

信用卡剛普及的時候,沒有多少人能接受用信用卡來支付。隨著時間的推移,人們的行為發生了變化。如今,消費者在購買小件物品和日常用品時,很樂意使用信用卡。像Badcredit.org這樣的網站,甚至還為信用評分差的用戶提供「擔保批准信用卡」,這也是2018年美國累計信用卡債務達到1兆美元的眾多原因之一。從用戶的角度來看,信用卡使支付變得更加順暢和快捷。從經濟角度來看,信用卡提高了貨幣流通速度。

隨著科技的進步,數位錢包出現,日常支付變得更加容易。PayPal在20世紀90年代發明第一個數位錢包(電子錢包),直到20年後數位錢包才開始進入主流。

2008年,蓬勃發展的Apple革命,為第三方開發人員提供了查看Apple支付基礎設施的權限,用戶可以在Apple Appstore購買應用程式,這簡化了他們的生活。

從那以後,我們看到了許多數位錢包的崛起,尤其是在中國,支付寶和微信支付已經突破了10億日活躍用戶的門檻。數位錢包為用戶創造了很多價值。支付用戶只需出示他的手機(基於QR code),或將手機靠近POS機(NFC、SMT),無需簽名。

與信用卡相比,另一個主要優勢,是數位支付提供了更高的安全性。當客戶使用錢包應用付款時,商戶不會收到客戶的任何詳細資訊,也不會收到潛在的資金來源資訊。他們會收到一個唯一的一次性QR code,該QR code只對本次購買有效。

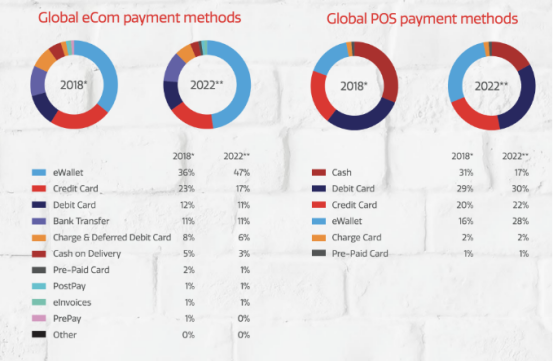

對於商家來說,接受Visa和Master等信用卡,比接受數位支付節省了成本。根據Worldpay的全球支付報告,到2022年,電子錢包將佔全球電子商務交易的47%,佔全球POS機交易的28%。問題不再是數位支付是否會改變支付格局,而是在後台會運行哪種系統。

Worldpay全球支付報告

數位支付方案有兩個截然不同的系統:中心化和去中心化。目前,無現金支付領域都是提供中心化解決方案的盈利性公司,無論是Visa、Mastercard還是Google Pay、微信、支付寶等數位錢包。主要金融機構遲遲未跟上進展步伐,行動支付領域的主要提供商大多是科技公司。

另一方面,各國央行一直在考慮如何在無現金領域佔有一席之地。墨西哥央行、盧森堡央行等已經在試驗加快結算速度的系統,聯準會直到今年8月初,才宣布了加快結算速度的計劃:聯邦儲備銀行(FedNow)。

FedNow是一個支持即時支付和結算的系統,聯準會表示,到2024年將向所有銀行開放。許多批評人士質疑,在支付產業高速發展的情況下,為什麼聯邦政府仍需要有4-5年的發展?

與此同時,中國央行一直在積極研究數位貨幣,截至2018年10月共申請了52項專利。這些專利表明,該系統包括數位貨幣的發行,以及以端到端方式儲存和交易資產的數位錢包。

有鑒於Facebook宣布發行自己的數位貨幣(Libra),中國人民銀行前行長周小川宣布,Libra對支付系統和國家貨幣構成威脅。僅僅一個月後,中國人民銀行支付業務部副主任穆長春宣布,他們一直在努力完善支持數位人民幣發行所需的系統,儘管有關中國人民銀行計劃的報導相互矛盾。穆長春表示,數位貨幣將取代流通中的硬幣和紙幣M0,而不是由銀行存款組成的M2。數位貨幣將簡單化各國與中國的貿易,並將促進人民幣在全球的流通(來源:彭博社)。

所有這些央行舉措的共同點是,其發行的數位貨幣,代表著中央控制的貨幣供應。

本文為巴比特資訊授權刊登,原文標題為「從信用卡到數位錢包,無現金運動的發展方向在哪?」